はじめに 歴史を知る重要性

「ベンチャーキャピタル」はアメリカで生まれたと言っても過言ではない。これは、ある種の“ヒット”ビジネスである。たくさんのスタートアップ企業(開業後2〜3年ほどの、新たなビジネスモデルの開発を目指す企業)で構成される大規模な

今日、シリコンバレーはベンチャーキャピタルの支援を受けたスタートアップ企業のメッカとして、世界で最も重要な地位を占めている。他の国や地域がシリコンバレーを超えようと挑戦してきたが、そのトップの座は揺らいだことすらない。本書はベンチャーキャピタルによる

ベンチャーキャピタルという産業は、ボストンを拠点とするアメリカン・リサーチ&デベロップメント・コーポレーション(ARD)が設立された一九四六年に始まったというのが定説である。ARDは、現代のベンチャーキャピタルと似た形式で、スタートアップ企業へのロングテール投資を体系的に試みた最初の集団のうちの1社だった。

しかし、現代のスタートアップ企業のファイナンスの多くは、ニューイングランド〔訳注 アメリカ北東部、メーン・ニューハンプシャー・バーモント・マサチューセッツ・ロードアイランド・コネチカットの6州からなる地方。中心地はボストン。英国からピューリタン(清教徒)が最初に入植した地〕の捕鯨ビジネスにおけるファイナンスや、工業発展期に一握りのエリート層から提供された初期のファイナンスなど、ARDよりもはるか昔――十九世紀後半――にその原型を見て取ることができるのである。歴史をひもとけば、当時の主要金融機関や資金調達・供給方法がどのように発達してきたかがわかり、この産業や業界について有益な視点を得ることができる。ベンチャーキャピタルがなぜアメリカを中心に発達してきたかも学ぶことができる。

現代のベンチャーキャピタルは、スタートアップ企業への資金提供を業とするが、その投資先はハイテク(IT)・セクターに大きく偏っている。というのも、このセクターの資本効率が最も高く、価値の上昇余地が最も大きいからだ。現代のスタイルではジェネラル(無限責任)・パートナーが仲介役を担い、リミテッド(有限責任)・パートナーの

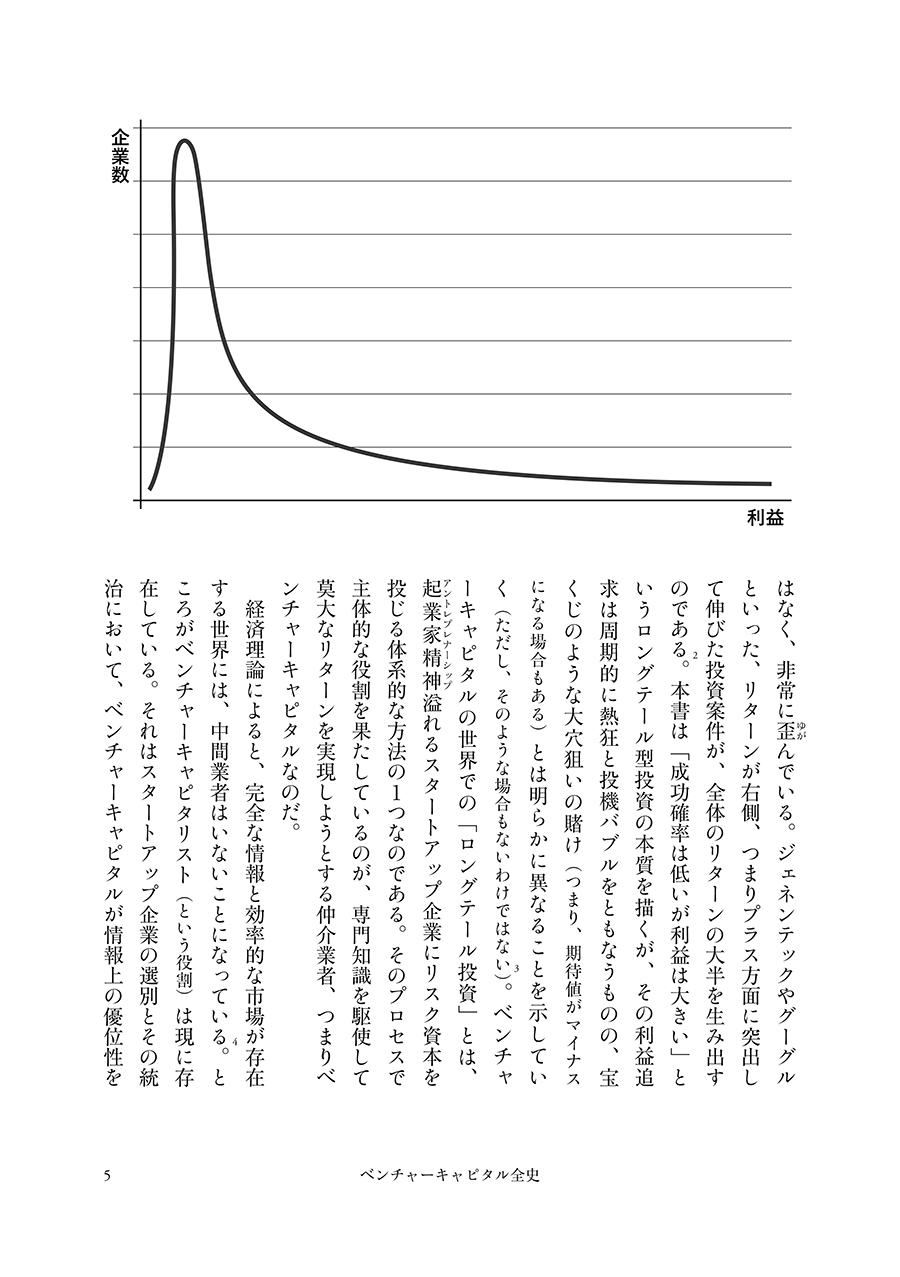

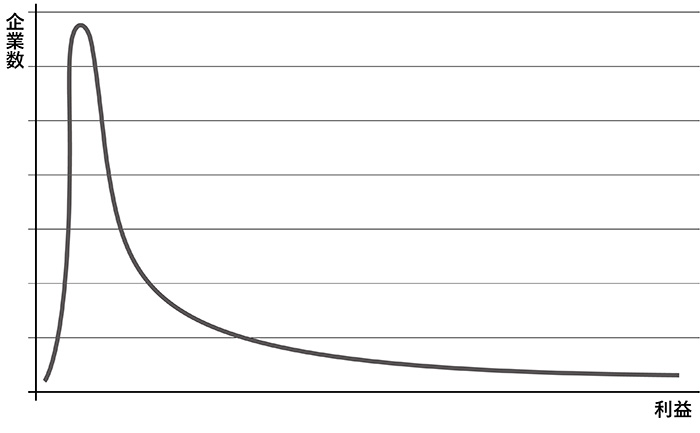

ベンチャーキャピタルというモデルが、独特の利益配分方法を採用していることはよく知られている。投資先企業からのリターンは、株式市場のように標準的な「釣り鐘型」(正規分布のような形状)に分布するのではなく、非常に

経済理論によると、完全な情報と効率的な市場が存在する世界には、中間業者はいないことになっている。ところがベンチャーキャピタリスト(という役割)は現に存在している。それはスタートアップ企業の選別とその統治において、ベンチャーキャピタルが情報上の優位性を確立していることを意味する。もっとも、ベンチャーキャピタルは単に資本のつなぎ役やまとめ役にすぎず、スタートアップ企業の成果において、付加価値を提供しているわけではないという解釈もある。

ロングテールのリターンを生み出すのは常に難しい。ベンチャーキャピタルという産業は混沌として、投資サイクルの破壊的な浮き沈みに飲み込まれることも少なくない。しかし、過去の事例を見る限り、ベンチャーキャピタルが社会に莫大な利益をもたらしてきたことは確かである。アメリカのベンチャーキャピタリストは急進的な新

本書は、ベンチャーキャピタルの歴史にアメリカという国が果たしてきた重要性を踏まえ、アメリカでの事例を中心に取り上げているが、歴史をもっと掘り下げ、全世界を視野に入れても同じような分析結果が得られるだろう。人類はこれまで、投資リターンと事業目的の追求を分離しようと、現代のベンチャーキャピタル業界で用いられている方法に近いルールと基準を確立してきた。かつて地中海の古代文明には、収益性がきわめて高く、経営の安定した営利企業の仕組みが存在していた。規模も範囲も小さく素朴な市場ばかりだったが、その取引は裕福な貴族などの枠組みを超えて、投資家と旅商人との間の対等な交易へと拡大することもあった。中世のヴェネチアでは契約という慣例が驚くほど発達しており、当時のヴェネチア人たちはリスクの高い貿易航海の運営に携わり、現代のベンチャーキャピタリストと非常に似た役割を果たしていたと言えるかもしれない。制度や文化規範といった環境が整うとともに、企業は営利事業を通じてさらに拡大していった。ただし、起業家へのファイナンスの仕組みと契約形態が資本主義に組み込まれるようになったのは、やはりアメリカでのことである。

説明の便宜上、本書では十九世紀から二十一世紀初めに至るベンチャーキャピタルの歴史を、大きく4つの段階に分類する。本書が明らかにするベンチャーキャピタルの歴史は、必ずしも明確な時代的特徴によってすっきりと区分できるものではなく、あくまでもロングテール投資が本書を一貫して流れる主題となっている点には留意されたいが、それぞれの段階は最も重要な金融機関や金融慣行の発展を反映し、そのプロセスを経て、現代に引き継がれている。スタートアップ企業に資金を提供するという機能も、裕福な個人(つまり富豪たち)によるファイナンスから、専門企業としてのプロフェッショナルな業務へと、時間をかけて進化していった。アメリカでは文化的環境と規制環境が変化するとともに、ベンチャーキャピタルという業界の規模も大きくなり、起業家向けファイナンスという分野での影響力は次第に高まっていった。

まず、第一段階では、ハイリスク・ハイリターンの事業にリスク資本を投じるという、今日のベンチャーキャピタルのスタイルの礎となる投資手法をとった、初期の投資家たちが現れる。第一章はアメリカのニューイングランド地方の捕鯨産業を通して、リスク資本が展開されていくさまを見ていく。それが組織や利益配分方法など、現代のベンチャーキャピタルと驚くほど似ていることがわかるはずだ。植民地時代のアメリカにおいて、捕鯨業は規模が最大で、かつ最も重要な産業の1つだった。なかでもニューイングランドにおける捕鯨船の

第二章では、ベンチャーキャピタルの歴史における第一段階でリスク資本がどのように展開されたのかをさらに掘り下げていく。とりわけマサチューセッツ州ローウェル――シリコンバレー的産業クラスター〔特定分野の企業、大学や研究機関、公共機関、ベンチャーキャピタルや法律事務所、会計事務所などが一定地域に集積すること〕の先駆けといっていい――における最先端の綿織物業で起こったイノベーションの

一八二〇年のローウェルは人口わずか200人に過ぎず、土地と動力源となるメリマック川の速い水流がある他には、たいした資源は何もなかった。ところが、一八三六年頃には人口は1万7633人へと一気に増え、一八四五年には3万人を超える。ローウェルよりもさらに西の地域では新たなイノベーション拠点が生まれ、資金が供給されることによって、シリコンバレー型の産業クラスターが誕生する。中でも一八七〇年から一九一四年までの間に、オハイオ州クリーブランドとペンシルベニア州ピッツバーグが電灯、化学、石油、鉄鋼といったテクノロジー分野での中心地になったことは注目に値する。政治家でもあった実業家のアンドリュー・メロンは、協調融資、ガバナンス、資本参加を重視して、地元企業に資金を提供する手法を考え出し、この時代の中心的なベンチャーキャピタリストになった。

第三章では、ベンチャーキャピタル史の第一段階の分析を拡張してゆき、ベンチャーキャピタルによるファイナンスの確立に向けて、「インフォーマル」な市場と「フォーマル」な市場がそれぞれ西海岸と東海岸とでどのように発展していったかを概観する。十九世紀後半から二十世紀初めにかけて、今日であれば「エンジェル投資家」あるいは「スーパー・エンジェル投資家」などと呼ばれるような大富豪や、(小規模とはいえ)もっとフォーマルな形のプライベート・キャピタルが、新興企業に資金を提供した。投資家は会社が成長するのを確認してから普通株に転換できる社債を保有し、後々のリターン拡大の可能性を確保しつつ、債券の弁済順位の高さを利用して、価値の下落リスクを縮小した。資金提供は、取締役会に代表を送り込む権利や経営支援、その他の

続く一九四〇年代から六〇年代がベンチャーキャピタルの歴史の第二段階にあたる。右(プラス)方向に損益分布の裾野が長く広がる、ロングテール型のリターン分布を追求するモデルを専業とするベンチャーキャピタルが誕生し、次第に「リミテッド・パートナーシップ」という組織構造を採用するようになっていく時代だ。第四章は、ベンチャーキャピタルの歴史を語る上で欠かせない中心的企業ARDの起源と組織構造、戦略、業績について解説する。同社は、企業と地元の経済成長に資金を投じることが市民の義務だと考えていたニューイングランドの名士たちによって、第二次世界大戦後のボストンで設立された。現代の視点からみると、ARDは変わった組織形態をとっていた。すなわち「クローズド・エンド型投資会社」として組織され、今日のベンチャーキャピタル産業では最も一般的な組織形態である「リミテッド・パートナーシップ」を採用していなかった。一九五七年に行ったコンピュータ分野のスタートアップ企業デジタル・イクイップメント・コーポレーション(DEC)への投資は大成功を収め、ベンチャーキャピタルの“ヒット”モデルが機能することが示された。ARDは1社への投資の大ヒットが、たいして利益が上がっていないか、あるいは赤字となっている大多数の銘柄のパフォーマンスを大きく上回るという投資ポートフォリオをつくり上げた。

ARDが設立された当時、スタートアップ企業にリスク資本を提供する機関がアメリカには存在しないと言ってよく、スタートアップ企業の資金不足は大恐慌以来の一大問題だった。これを解決しようとした政府の取り組みが「一九五八年中小企業投資会社プログラム」へと結実し、民間セクターの投資企業が中小スタートアップに資金を提供する道が開かれた。経済理論では、資金不足は市場の失敗の一例だという解釈があり、ベンチャーキャピタルの資金配分に政府がどの程度介入すべきかという議論が巻き起こった。そんな折、ARDは、リスク資本の仲介業務では市場を基盤とするアプローチの有効性が高そうであることを強烈に示したのである。

この第二段階の間に、ベンチャーキャピタル業界は「リミテッド・パートナーシップ」という、長い歴史を持つ組織形態で占められるようになっていった。この組織構造を使うと税制上優位な扱いを受けられ、報酬やファンドごとのパフォーマンスといった秘密情報の開示を義務づけている法令の適用を回避できたからで、第五章でこの点を詳述する。

最初のリミテッド・パートナーシップが一九五〇年代半ばから七〇年代半ばにかけての租税回避期間中に出現したことは偶然ではない。ただし、この組織形態にも不利な条件があった。リミテッド・パートナーシップは存続期間が限られ(一般的には10年未満)、長期投資には向かなかったのだ。

シリコンバレーに誕生したベンチャーキャピタル・リミテッド・パートナーシップの第1号はドレイパー・ゲイサー&アンダーソンである。一九五九年にカリフォルニア州パロアルトに設立されたが、運用リターンは当初低迷し、リミテッド・パートナーシップの存続期間中にアーリーステージの投資ポートフォリオから実現利益を獲得することがいかに難しいかが明らかになった。しかし、第五章で取り上げている他の会社――東海岸を拠点とするグレイロック・パートナーズ(ARDでの勤務経験が長いウィリアム・エルファーズによって一九六五年に設立された)やベンロック・アソシエイツなど――は、はるかにうまく事業を展開し、ベンチャーキャピタル業界の拡大に弾みをつけた。

なお、この段階では政府の政策が重要な役割を果たし、業界全体に多大な影響を及ぼしたことを忘れてはならない。一九七四年従業員退職所得保障法(通称エリサ法)が制定され、年金基金がリスク資産に投資できる範囲が拡大した結果、一九七〇年代後半にはベンチャーキャピタルとリミテッド・パートナーシップ・モデルへの資金供給が拡大した。ベンチャーキャピタリストたちは、業界の体制を整えようと、全米ベンチャーキャピタル協会(一九七三年設立)を使ってかなり積極的なロビー活動を行った。その取り組みの中には、キャピタルゲイン課税の減税要請も含まれていたことは言うまでもない。

一九六〇年代の後半から八〇年代末までが、アメリカにおけるベンチャーキャピタル史の第三段階にあたる。この段階まで至ると、ベンチャーキャピタル投資のロングテール・モデルの有効性が繰り返し実証され、アーリーステージ企業への投資を支える

そしてベンチャーキャピタル史を飾る3人のキーパーソンがシリコンバレーの優位性を倍加させるのに大きく貢献する。デイビス&ロック(一九六一年設立)の共同創業者アーサー・ロック、クライナー&パーキンス(一九七二年設立)の共同創業者トム・パーキンス、そしてセコイア・キャピタル(一九七二年設立)の創業者ドン・バレンタインである。3人とも東海岸で生まれ育ち、教育も受けたが、チャンスの多かった西海岸へと移り、インテル、ジェネンテック、シスコシステムズといった二十世紀で最も重要な企業への投資のいくつかを担い、“ヒット”とロングテール投資に基づくベンチャーキャピタルの成功モデルを立て続けに実現し、莫大なリターンを手にした。そうして今や業界内でよく引き合いに出されるようなスタイルをそれぞれが確立した。すなわち、ロックは人を見て投資し、パーキンスは

第七章では一九八〇年代を検証する。ベンチャーキャピタル史の第三段階にとって非常に重要な10年間である。一九八〇年にアップル・コンピュータが新規株式公開(IPO)してから一九八四年まで、ベンチャーキャピタル業界ははじめてハイテクブームの好景気から、その後の不景気までのサイクルを経験する。政府の政策変更という、資金供給側からの影響(第五章)に加え、ベンチャーキャピタルの“ヒット”モデルの有効性が何度も実証された相乗効果によって(第六章)、ベンチャーキャピタル業界は急成長を遂げるのである。それに伴ってファンドの規模も拡大し、さまざまな課題も生まれるなど、一九八〇年代は業界構造そのものが大きく変化した10年だった。最高のベンチャーキャピタルは突出したパフォーマンスを上げ、「

ベンチャーキャピタル業界は企業規模、重点地域、セクター(「プライベート・ベンチャーキャピタル」か「コーポレート・ベンチャーキャピタル(CVC)」か、はたまた政府による取り組みか)によってさまざまな種類に分類される。メザニン・ファイナンス〔デット・ファイナンスとエクイティ・ファイナンスの中間に位置する資金調達方法〕、IPOによる仲介、ベンチャーデット〔スタートアップ企業への無担保融資〕などは、いずれもベンチャーキャピタル業界の進化にとって有益な手段となった。超一流のベンチャーキャピタルでは経営陣が交代し、スター投資家の新世代が現れた。一方、業界内の女性比率の少なさが議論の的となり、これは今日に至るまで決着していない。

アメリカにおけるベンチャーキャピタル史の第四段階は、ベンチャーキャピタル投資モデルの幅広い導入期と定義できる。この動きは一九九〇年代後半に株価の急騰で絶頂を迎え、その後の崩壊へとつながった。第八章は、アメリカのベンチャーキャピタル史が最も大きく揺れ動いた一九九〇年代から二〇〇〇年代前半までを取り扱う。一九九〇年代初めのIT革命では、インターネットの商用化に応える形で、ハードウエア、ソフトウエア、

最近になってようやく明らかになった事実については、有益な歴史的評価がまだ与えられないため、本書では二〇〇〇年代初頭以降の時期についてはあえて深掘りしていない。しかしエピローグでは、ここ数年の状況変化と議論を踏まえ、ベンチャーキャピタル史におけるいくつかのポイントを振り返ることで将来展望を試みる。同時に、本書を通じて繰り返してきた5つの主要テーマがあらためて確認される。

第一に、歴史をひもとけば、ベンチャーキャピタルの投資スタイルの圧倒的な利益は頻繁には実現せず、実に散発的で、特定の企業や期間に集中しているという点だ。実際のところ、業界全体としては圧倒的なリターンを実現する体系的な方法が進化してきたというよりも、むしろリスクへの慣れという文化が生まれ、ロングテール投資を志向する行動バイアスが進んだ結果という側面も強い。

第二に、ベンチャーキャピタルの具体的な業務の進め方は、半世紀前とかなり異なっているということである。リミテッド・パートナーシップはファンドの存続期間が限られるため、投資リターンの時間軸にも大きな制約が生まれる。にもかかわらず、ベンチャーキャピタル業界では、現在もこの組織形態が圧倒的だ。組織構造や戦略のイノベーションはある程度はあったものの、それほど多くはない。これは劇的な変化に対して資金を提供する業界では逆説的に響く。

第三に、シリコンバレーはアメリカ内外の競争相手から模倣され、追いつかれ、いつか追い抜かれても不思議ではないという議論はよくなされるが、ベンチャーキャピタルを核とする起業家精神の中心としてこの地が発展してきたのは、その歴史的背景と深い関係があるという点が見逃されがちだということ。アメリカのベンチャーキャピタル業界は、独特の文化的背景と規制環境の中から生まれたものであり、それを他の地域で模倣しようとしてもたいていは失敗するのである(もちろん、中国をはじめとする諸外国が独自の路線を追求するなど、現実的な脅威があることは確かだ)。

第四に、それと関連する話だが、政策の影響もあって、ベンチャーキャピタル業界が機関化――個人投資家から機関投資家への主役交代――してきた点を指摘しておきたい。政治家たちは機関投資家による高リスクな投資への制約を緩和したり、投資利益への税制を改正したり、高度技能移民を増やすといった政策を通じて、地域の成長を促す環境を整え、それがのちのシリコンバレーにつながった。合衆国政府は大学の基礎研究に資金を投入して起業家的なビジネスへの発展経路をこじ開けようとするなど、さまざまな方法を駆使して、アメリカにおける「最大のベンチャーキャピタル」として機能してきた。ベンチャーキャピタル業界の将来は、いかにしてベンチャービジネスの実現に有利な環境を維持できるかにかかっているのは明らかだ。

第五に、文化的な側面から見れば、本書で検討されるベンチャーキャピタル史が白人男性の活動と実績に集中している点が否定しようのない事実だということである。これは、アメリカのビジネスと金融エリートの人員構成がそうなっていることの裏返しに他ならない。人材、経営者、競争力、パフォーマンス(リターン)、そして業界全体のイメージの点で多様性が欠如している現在の傾向を是正することが、将来に向けて極めて重要だ。

最後に、本書の主な目的はアメリカにおけるベンチャーキャピタルの初期の時代から、直近までの歴史を振り返り、その軌跡を描き出すことだが、同時により幅広い文脈も念頭に置いて執筆している。ベンチャーキャピタルの歴史というレンズを通して、スタートアップ企業の資金調達における絶え間ない競争圧力や、飽くなきキャピタルゲインの追求をドライブするインセンティブなど、アメリカ型の自由市場の本質が明らかにされるだろう。ベンチャーキャピタルという世界は、他の国ではとうてい容認されなかったような起業リスク、富の蓄積、金銭的利益が実現できる文化的文脈の中で立ち現れてきた。ロングテール投資の魅力は、資本主義がどのように進化し、どのように受け入れられてきたかという、経済的、文化的に奥の深い独自性が垣間見える点にあるのかもしれない。